コラム / セミナー案内

COLUMN / SEMINAR

2024.08.21

ブログ

酷暑🔥🌡

の残暑到来であります。残暑お見舞い申し上げます😀

久しぶりのブログですがちょっとだけ難易度高めであります🤣

(ブログにアップするネタを吟味していたことにしといて下さいませ🤣🤣)

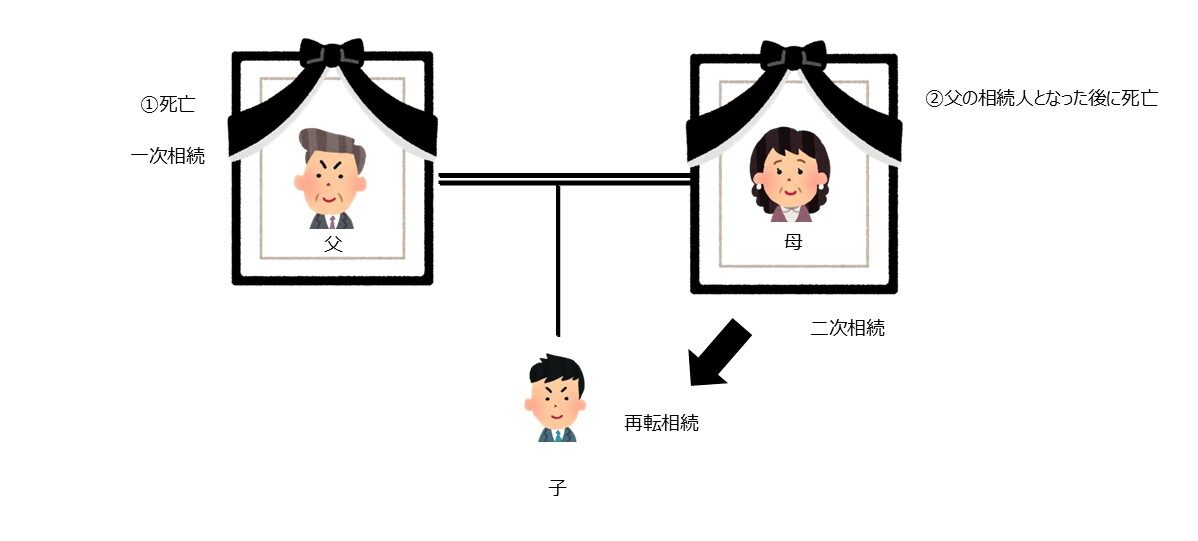

再転相続とは

先ずは言葉のお勉強からまいりましょう😄

再転相続(「さいてんそうぞく」と読みます)とは、一次相続の法定相続人が相続承認も相続放棄もしないまま熟慮期間中に亡くなってしまい、一次相続と二次相続が同時期に発生することを言います。

家族が亡くなったとき、相続人の方が後を追うようにして亡くなってしまうことがあります。(高齢化が加速度的に進んでおりますので、今後ますますこのような事例が増えるかも知れません。)

このような場合には、2回分の相続を一度に行わなければなりませんが、特に相続放棄をする場合には、2回の相続のうちどちらを放棄するかをよく考える必要があります。

再転相続が発生した場合、再転相続人(二次相続の法定相続人)が一次相続と二次相続について承認・放棄を決めることになるのですが、今回のブログでは相続放棄ができない組み合わせがある。ということだけ覚えておいて頂ければと思います👍

再転相続と似た言葉には、代襲相続・同時死亡・数次相続・相次相続というのがあるのですが、別物ですので混同しないようご注意くださいね。

またブログでお伝えしたいと思っています。

また、再転相続において両方の相続を承認する場合、相続手続き(遺産分割協議書の作成方法や相続登記)のやり方が、通常とは異なりますのでご注意ください。

NEXUSでは司法書士の先生方とも連携しておりますので、お気軽にご連絡下さいね✌

実際にNEXUSに相談があったケース

例えば、8月1日に父親が亡くなり、10月1日に母親が亡くなった事例で見ていきたいと思います。

この場合、父の課税対象財産が3,000万円、母の課税対象財産も3,000万円だった場合に、相続税はどうなるかと言いますと、、、

一次相続では、基礎控除額(3,000万円+600万円×2人)の範囲内となって申告不要となります。

ところがです!!

一次相続の遺産分割協議が出来ませんよね😲

なのでこの場合は、法定割合(1/2ずつ)で相続したと仮定して、二次相続の税金を計算します。

つまり💡

母の課税対象財産:3,000万円+1,500万円=4,500万円 となり、

二次相続では、基礎控除額(3,000万円+600万円×1人)を超えてしまいますので、相続税の申告が必要となるのであります。

では、熱中症対策の水分補給のため本日はこの辺で🍺🤣