コラム / セミナー案内

COLUMN / SEMINAR

2024.12.20

ブログ

代償分割とは

代償分割とは、遺産を分ける際の方法の1つで、一人の相続人が遺産の現物をそのままの形で取得して、その代わりに他の相続人に金銭(代償金)などをわたすという方法のことです。

もう少し条文っぽく難しい言い方をしますと「遺産の分割に当たって共同相続人などのうちの1人または数人に相続財産を現物で取得させ、その現物を取得した人が他の共同相続人などに対して債務を負担するもので現物分割が困難な場合に行われる方法です。」であります😄

そもそも遺産分割とは、亡くなった方(被相続人といいます。)の遺産について、相続人の誰がどの遺産をどのように取得するかを決めることをいいます。

では、どうやって遺産を分けるのかという遺産分割の方法は大きく4つに分けることができます。具体的には、①現物分割、②換価分割、③代償分割、④共有分割の4つとなるのであります。

今回はその③の代償分割についてです。

代償分割の事例

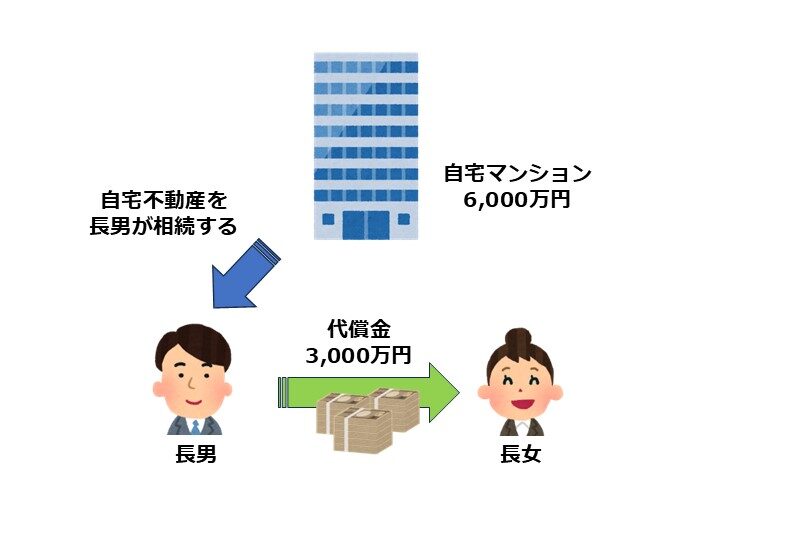

例えば、被相続人の遺産:自宅マンション(6,000万円)のみで、相続人は、被相続人の長男と長女の2人だったとします。

長男が自宅マンション(6,000万円)を相続により取得し、長男から長女に対して代償金として3,000万円を現金で支払います。

この場合の相続税の課税価格の計算はどうなるのか?

①代償財産を交付した人(上記の例では長男)の課税価格は、相続または遺贈により取得した現物の財産の価額から

交付した代償財産の価額を控除した金額

②代償財産の交付を受けた人(上記の例では長女)の課税価格は、相続または遺贈により取得した現物の財産の価額と

交付を受けた代償財産の価額の合計額

<相続人(長男)が、相続により自宅(相続税評価額6,000万円、代償分割時の時価7,500万円)を取得する代わりに、相続人(長女)に対し現金3,000万円を支払った場合>

● 長男の課税価格

6,000万円 - 3,000万円 =3,000万円

● 長女の課税価格

3,000万円

となるわけであります。

ところが、代償財産(現金3,000万円)の額が、相続財産である自宅の代償分割時の時価7,500万円を基に決定された場合には、長男および長女の課税価格はそれぞれ以下のように計算していきます。

● 長男の課税価格

6,000万円 - {3,000万円 × (6,000万円 ÷ 7,500万円)} =3,600万円

● 長女の課税価格

3,000万円 × (6,000万円 ÷7,500万円) =2,400万円

一般的に代償財産の価額は、代償分割の対象となった財産を現物で取得した人が他の共同相続人などに対して負担した債務の額の相続開始の時における金額になります。

ただし、代償財産の価額については、次の場合には、それぞれ次の通りとなります。

(1) 代償分割の対象となった財産が特定され、かつ、代償債務の額がその財産の代償分割の時における通常の取引価額を基として決定されている場合には、その代償債務の額に、代償分割の対象となった財産の相続開始の時における相続税評価額が代償分割の対象となった財産の代償分割の時において通常取引されると認められる価額に占める割合を掛けて求めた価額となります。

(2) 共同相続人および包括受遺者の全員の協議に基づいて、(1)で説明した方法に準じた方法または他の合理的と認められる方法により代償財産の額を計算して申告する場合には、その申告した額によることが認められます。

👉ちなみになる「代償財産として交付する財産が相続人固有の不動産の場合」の話

代償財産として交付する財産が相続人固有の不動産の場合には、遺産の代償分割により負担した債務を履行するための資産の移転となりますので、その履行した人については、その履行の時における時価によりその資産を譲渡したことになり、所得税が課税されるのであります😲一方、代償財産として不動産を取得した人については、その履行があった時の時価により、その資産を取得したことになるのであります。

師匠曰く「地獄のコース」を辿りそうであります😨

遺留分も同じような考えでしたね👍👍